Три параметра, которые определяют скорость роста капитала

Чтобы понять, с какой скоростью вы будете богатеть (и будете ли вообще), достаточно честно посмотреть на три цифры. Вся магия сводится именно к ним:

- Рост годового дохода. То, насколько в среднем растёт ваша зарплата или доход от бизнеса.

- Доход с капитала (ROE). Сколько процентов годовых в среднем приносят ваши накопления.

- Доля сбережений. Какую часть годового дохода вы стабильно откладываете.

Все остальное — детали. Именно эти три параметра определяют, накопите вы 3 млн ₽ или нет, и когда именно это произойдёт.

В статье я не трогаю тему долгов и нулевого кэшфлоу. Здесь мы уже исходим из того, что у вас есть положительный денежный поток.

Исходные данные: с чего начинаем путь к 3 млн ₽

Чтобы не обсуждать финансы абстрактно, возьмём конкретный пример. Представим человека со следующими исходными данными:

- доход — 100 000 ₽ в месяц (1,2 млн ₽ в год);

- стартовый капитал — 300 000 ₽;

- цель — накопить 3 000 000 ₽ капитала.

Дальше мы будем менять только три параметра — рост дохода, доход с капитала и долю сбережений — и смотреть, как сильно это влияет на сроки достижения цели.

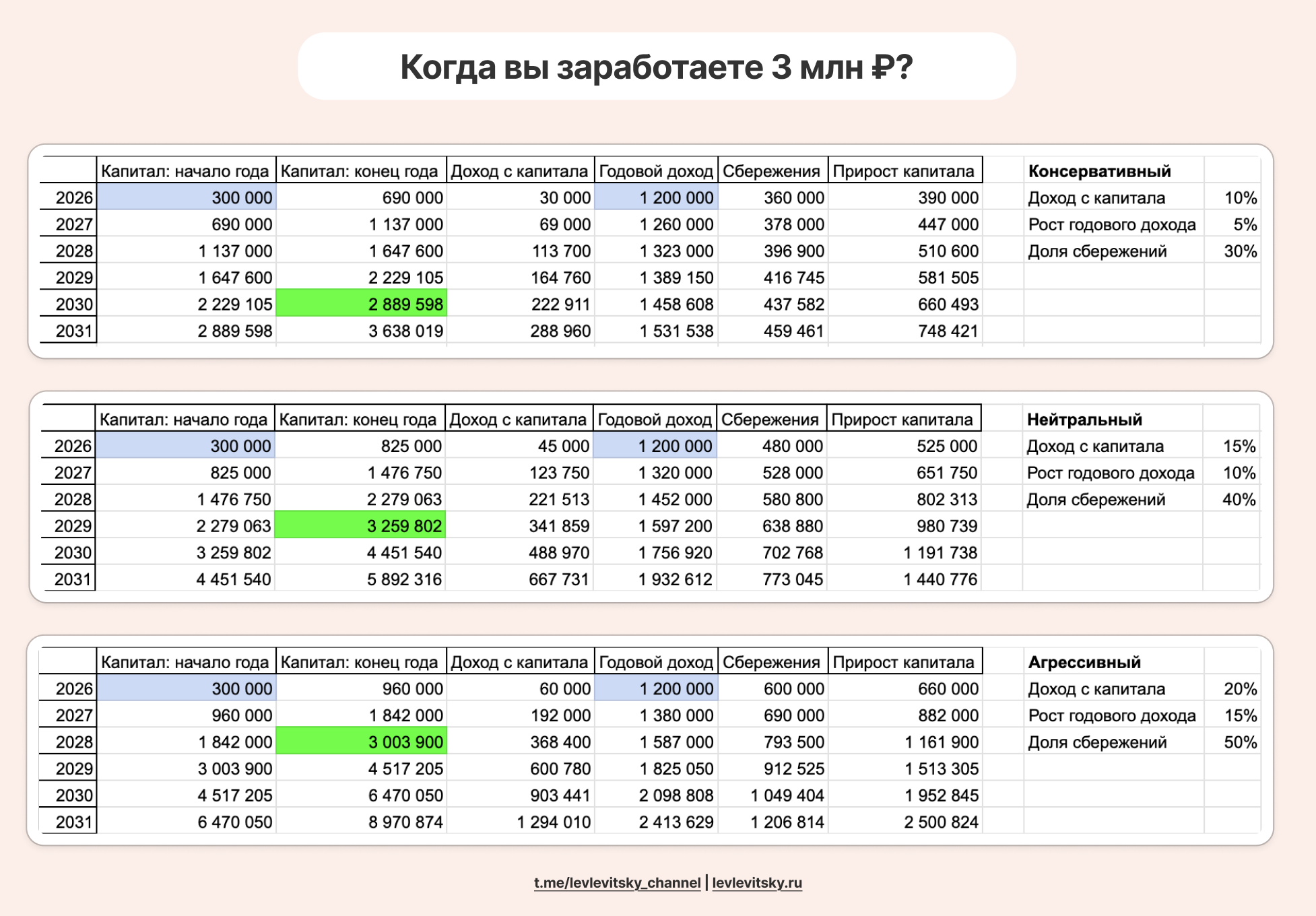

Визуализация расчётов

На визуализации можно увидеть, как по годам растёт капитал в каждом из сценариев. В отдельной таблице вы сможете подставить свои цифры и получить такой же график уже под вашу ситуацию.

Параметр 1. Рост годового дохода

Первый вопрос: как быстро растёт ваш доход? Речь не только о зарплате в найме, но и о доходе от бизнеса, фриланса, подработок.

Для простоты можно заложить среднегодовой рост:

- 5% в год — спокойный, консервативный сценарий;

- 10% в год — умеренный, реалистичный для растущего специалиста;

- 15% в год — агрессивный сценарий, когда вы активно прокачиваете карьеру или бизнес.

Повышение дохода — это не только про «получить прибавку». Это:

- смена компании или рынка на более дорогой;

- рост в грейдах и расширение зоны ответственности;

- дополнительные проекты, фриланс, консалтинг;

- масштабирование собственного продукта или сервиса.

Параметр 2. Доход с капитала (ROE)

Второй параметр — это доходность капитала, то есть сколько в среднем процентов годовых вы зарабатываете на уже накопленных деньгах.

Примеры:

- депозит или накопительный счёт под двузначную ставку;

- облигации и фонды облигаций;

- дивидендные акции, фонды акций, смешанные стратегии.

В расчётах я обозначаю этот параметр как ROE (Return on Equity). Важно не максимизировать доходность «любой ценой», а подобрать уровень риска, который вам психологически и жизненно комфортен.

Параметр 3. Доля сбережений

Третий параметр — какую часть дохода вы стабильно откладываете. В постах и книжках часто звучит цифра 10–20%, но если вы хотите заметно ускорить путь к капиталу, стоит подумать о более высоких значениях.

Условные уровни:

- 30% — консервативный, но уже полезный режим;

- 40% — уверенный, продуманный подход;

- 50% — агрессивный, но очень быстрый режим накоплений.

Здесь всё завязано не на героизме, а на структуре расходов: жильё, транспорт, кредиты, образ жизни. Иногда, чтобы поднять долю сбережений, важнее не искать новую работу, а навести порядок в тратах.

Три сценария: консервативный, нейтральный и агрессивный

Теперь давайте соберём всё вместе и посмотрим, как разные настройки трёх параметров меняют сроки достижения цели в 3 млн ₽.

🔵 Консервативный сценарий

- Рост годового дохода: 5% в год.

- ROE (доход с капитала): 10% в год.

- Доля сбережений: 30% от годового дохода.

Итог:

- цель в 3 млн ₽ достигается примерно к середине 2031 года;

- к концу 2031 года капитал составляет около 3,6 млн ₽.

🟢 Нейтральный сценарий

- Рост годового дохода: 10% в год.

- ROE: 15% в год.

- Доля сбережений: 40%.

Итог:

- цель в 3 млн ₽ достигается к концу 2029 года;

- к концу 2031 года капитал — около 5,9 млн ₽.

🟡 Агрессивный сценарий

- Рост годового дохода: 15% в год.

- ROE: 20% в год.

- Доля сбережений: 50%.

Итог:

- цель в 3 млн ₽ достигается уже к концу 2028 года;

- к концу 2031 года капитал вырастает до примерно 9 млн ₽.

Это не прогноз и не инвестиционная рекомендация, а наглядный пример того, как небольшие изменения в процентах по трём параметрам радикально меняют результат на горизонте 5–7 лет.

Как использовать таблицу для своих расчётов

Я подготовил таблицу, в которой можно за пару минут:

- внести свой стартовый капитал;

- указать текущий годовой доход;

- задать планируемые значения ROE;

- выбрать долю сбережений и рост дохода;

- увидеть, к какому году вы достигнете цели в 3 млн ₽ и какого капитала выйдете к 2030–2031 году.

Скопируйте шаблон, впишите свои значения и поиграйте с параметрами. Очень быстро станет понятно, над чем именно вам выгоднее работать в первую очередь.

Что делать дальше: как ускорить путь к 3 млн ₽

Когда картинка становится прозрачной, вопросы упрощаются. Больше не нужно «надеяться, что когда-нибудь разбогатею» — можно честно сказать себе:

- «Если я оставлю всё как есть, к цели приду к такому-то году»;

- «Если подниму долю сбережений на 10 п.п., сдвинусь на пару лет вперёд»;

- «Если добавлю к этому рост дохода и чуть более доходный инструмент, эффект будет ещё сильнее».

На практике чаще всего решают три простых шага:

- Чуть больше откладывать. Например, довести норму сбережений с 20–25% до 30–35%.

- Чуть повысить доходность капитала. Убрать излишнюю «мертвую» наличность и депозиты с минимальной ставкой.

- Чуть быстрее расти в доходе. На горизонте нескольких лет смена позиции или компании может дать куда больший рывок, чем любой депозит.

Не обязательно сразу уходить в экстремальный режим. Но если вы понемногу сдвинете каждый из трёх параметров, скорость роста капитала легко может увеличиться в разы.

Почему первый шаг к богатству — осознанность

Большинство людей не могут ответить на базовые вопросы:

- сколько у них реально капитала, если сложить всё вместе;

- к какому году они выйдут хотя бы на те же 3 млн ₽;

- какие именно параметры тормозят их рост.

Как только вы:

- фиксируете текущий доход и стартовый капитал;

- понимаете, как растёт ваш доход по годам;

- видите, какую долю дохода вы откладываете и что происходит с накоплениями,

вы переходите от режима «живу на автомате» к состоянию «я понимаю, какие рычаги могу подкрутить и к чему это приведёт».

Первый шаг к богатству — это не цифра в портфеле, а осознанность и честный взгляд на свои финансы.

Подписывайтесь на мой канал про финансы и карьеру

В Telegram-канале я регулярно разбираю темы личных финансов, инвестиций и карьеры в IT. Мы говорим о том, как выстраивать капитал, растить доход и при этом оставаться живым человеком, а не машиной по зарабатыванию денег.

Если вам нравится формат, где есть конкретные цифры, таблицы, расчёты и живой контекст, приглашаю подписаться и следить за новыми материалами.